【民生能源】天然氣行業係列研究之一:烏克蘭停止俄羅斯過境天然氣,影響幾何?

總覽

投資評級:推薦

維持評級

摘要

㘠歐盟邊境國家對烏克蘭過境俄氣的依賴度為92%

2025年1月1日,由於過境供氣協議到期,俄氣終止通過烏克蘭向歐洲輸送天然氣。目前斯洛伐克是該管道天然氣的主要接收國家,此外,這部分氣量的使用國家還有奧地利和匈牙利。2024年前10月三個國家的天然氣消費量為145億立方米,同期歐盟通過該管道的進口量為134億立方米,可見三個國家對俄羅斯氣的依賴度達92.34%。

㘠⠥‡設1-Turkstream/TANAP管道進行替代:短期受運輸瓶頸限製,長期管道擴建工程不確定性較高

Turkstream管道的運輸能力為158億立方米,而2024年通過該管道運往歐盟的供氣量已達166億立方米,達到能力上限;TANAP管道的運能為160億立方米,其中約60億立方米供應給土耳其,100億立方米供應給歐洲,俄烏衝突後該管道向歐盟的出口量增長了38%至120億立方米以上,且22~24年連續三年維持穩定,也達到了運輸瓶頸。目前,歐盟仍未對土耳其溪管道的擴建進行表態;TANAP管道擴建的合作協議也未達成,盡管土耳其和阿塞拜疆對管道擴建態度積極,但投資費用高昂,假設一條管道的投資全部由土耳其承擔,則其財政赤字負擔將增加22%,因此,若歐盟方麵沒有明確的長期天然氣需求和投資支持,兩國未必能順利投資巨額的管道基建費用。

㘠⠥‡設2-國際LNG進行替代:國際LNG短期不具備增加彈性,短期天然氣供需緊張。

俄羅斯的LNG出口已達到能力上限,原計劃於2023~2024年啟動的項目均在俄烏衝突後受到製裁而擱置。美國2024年前10月LNG出口同比增長1.32%,存量產能需求較強、無空閑產能替代烏克蘭過境天然氣;新增產能2024年僅增加20億立方米,無法彌補該管道164億立方米的過氣量;若僅考慮短期寒潮季的需求——即年初2個月該管道輸氣量為25億立方米,依然高於新產能貢獻的LNG增量12億立方米。因此,2025上半年在LNG新項目替代不足的背景下,天然氣供需整體依然緊張;下半年LNG新項目逐步投產並釋放產量,但考慮到歐盟麵臨著庫存低位、需大幅補庫的壓力,氣價中樞難以下滑。

㘠2026年國際氣價存在下滑壓力、但底部中樞或高於疫前低位,國內外氣價倒掛現象有望緩解、國內氣價降幅有限

2024~2025年北美洲LNG年出口能力可增加20、602億立方米,2026~2028年將再增加717億立方米,中長期可承接歐盟的天然氣供給缺口,從而造成氣價中樞下滑。然而,考慮到歐盟采購美氣的中間成本比俄氣貴2美元/百萬英熱,TTF未來的長期中樞或高於曆史,約在6.5~10美元/百萬英熱,同時,國內外氣價倒掛現象預計有望緩解,國內氣價高於TTF的差價均值約2.4美元/百萬英熱。

㘠⠦Š•資建議

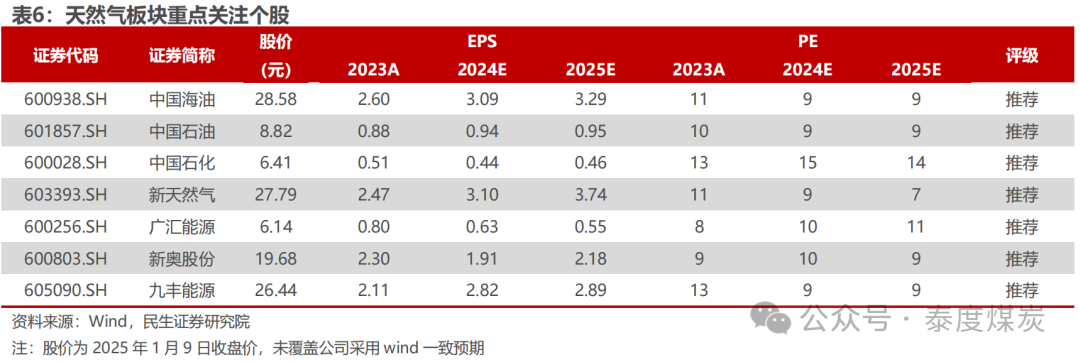

1)推薦天然氣資源優勢強的、、;2)推薦產量處於成長期的;3)TTF價格短期上漲,建議關注;4)建議關注擁有豐富的海氣資源池的、。

㘠⠩⨩šꦏ示

地緣政治風險,LNG投產進度不及預期,經濟增速不及預期。

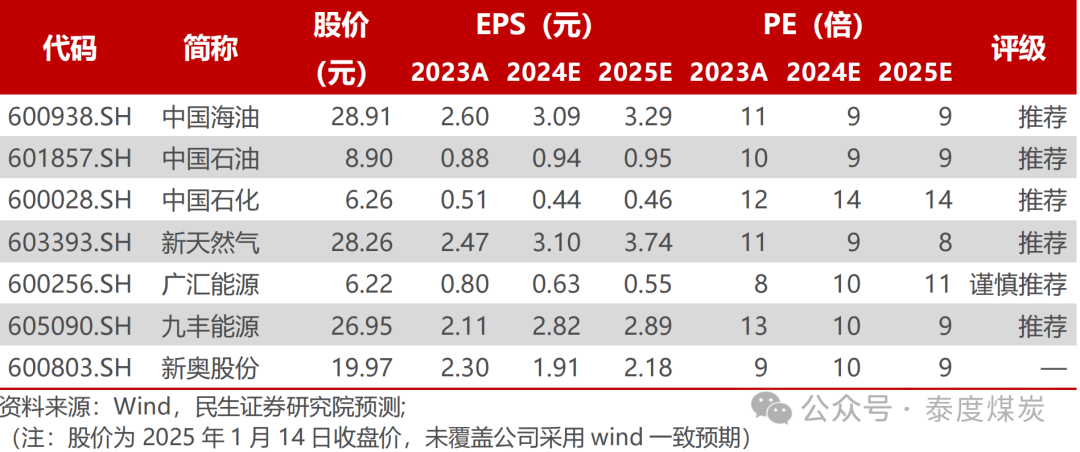

重點公司盈利預測、估值與評級

目錄

正文

1⠲024年歐盟自俄羅斯的管道進口同比略增

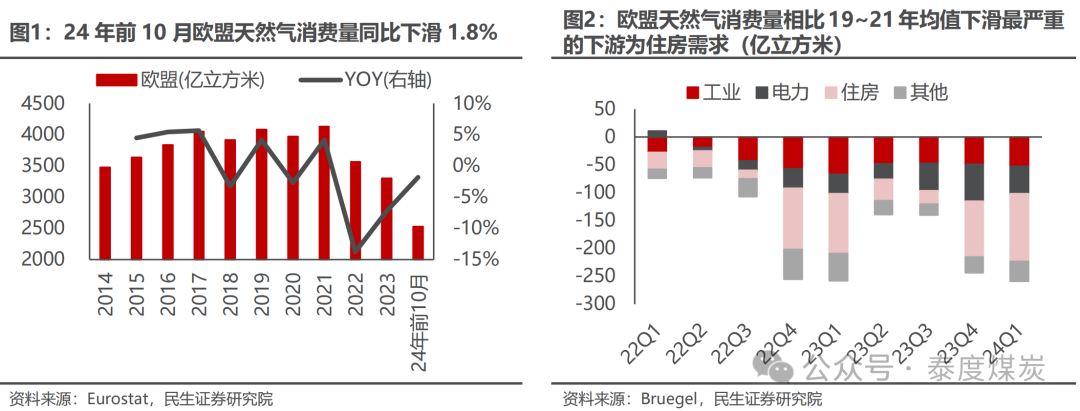

2024年前10月歐盟的天然氣消費量同比下滑1.8%,高氣價抑製了下遊需求。俄烏衝突以來,歐盟的天然氣消費量不斷下滑,2023年消費量為3305億立方米,同比下滑7.27%;2024年前10月消費量2533億立方米,同比下滑1.83%。一方麵,由於水電和發電占比提升,2024年前10月歐盟天然氣發電量同比下滑16.58%;另一方麵,2024年TTF均價為10.60美元/百萬英熱,同比雖下滑16.10%,但依然高於19~21年均值7.75美元/百萬英熱,從而抑製了住房和工業領域的天然氣需求,據Bruegel數據,24Q1工業/電力/住房對於天然氣的需求量相比19~21年均值分別下滑53/49/121億立方米。

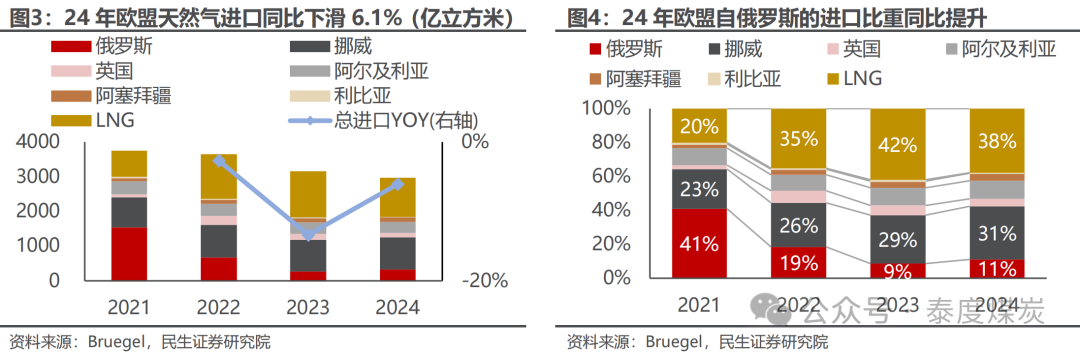

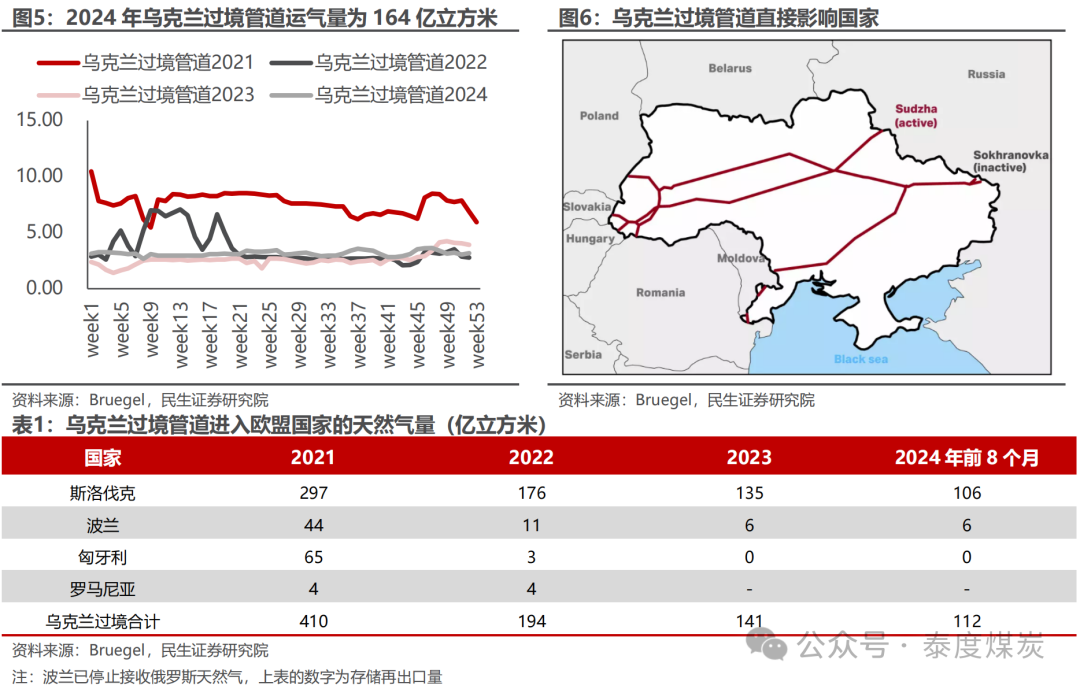

2024年歐盟進口量下滑,自俄羅斯的管道氣進口同比提升。2024年,歐盟的天然氣進口量為2963億立方米,同比下滑6.11%。其中,從俄羅斯進口的管道氣量同比增長21.12%,即增長58億立方米至330億立方米,包含烏克蘭過境管道的164億立方米和土耳其溪管道的166億立方米、兩管道分別增長28和30億立方米。歐盟從俄羅斯進口的管道氣份額相比2023全年上升2.51pct至11.15%,此外,從挪威的進口份額上升2.76pct、LNG進口份額下降4.16pct。

斯洛伐克、奧地利、匈牙利對烏克蘭過境俄氣的依賴度為92%。烏克蘭過境管道連接著俄羅斯和歐盟的波蘭、斯洛伐克、匈牙利、羅馬尼亞和摩爾多瓦,2023年開始,經過烏克蘭管道通往波蘭、匈牙利、羅馬尼亞的天然氣流量已經停止,目前斯洛伐克是該管道天然氣的主要接收國家,這部分氣量的主要使用國家除了斯洛伐克以外還有奧地利和匈牙利。據Eurostat數據,該三個國家2024年前10個月的天然氣消費量為145億立方米,而Bruegel數據顯示,同期歐盟通過烏克蘭管道進口的天然氣為134億立方米,可見三個國家對俄羅斯氣的依賴度達92.34%。

2⠧ƒ克蘭停止俄氣過境後歐盟的替代來源分析

2.1⠥‡設1:Turkstream/TANAP管道替代

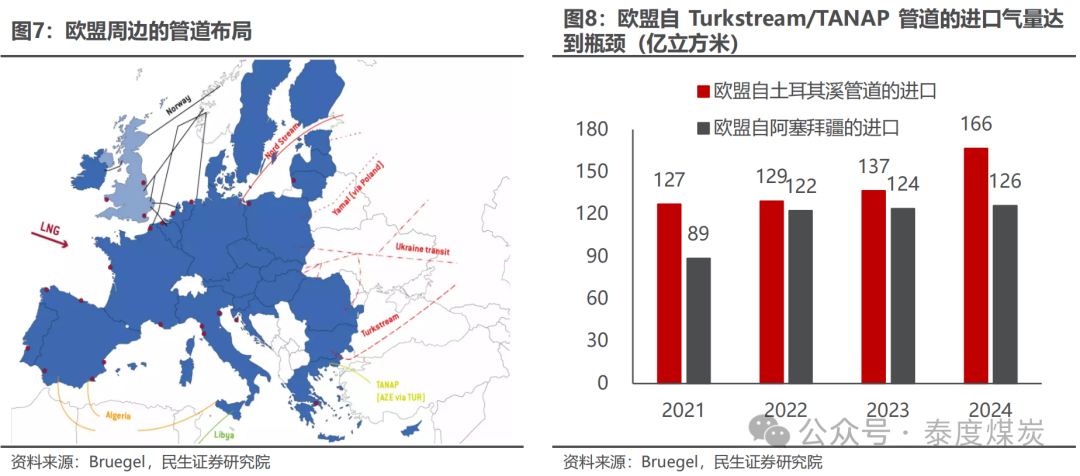

2025年1月1日,俄羅斯天然氣工業股份公司稱,由於過境供氣協議到期,自莫斯科時間1月1日起終止通過烏克蘭向歐洲輸送天然氣。從歐盟周邊的管道分布來看,替代烏克蘭管道的可選天然氣管道包括Turkstream、TANAP管道。

Turkstream(土耳其溪)管道:輸氣負荷量已滿,擴建計劃需歐洲的“政治意願和承諾”。俄羅斯向歐洲運輸天然氣的管道中,唯一還在通氣的是土耳其溪管道,其包含兩條支線管道,一條供土耳其本國使用,另一條主要供應匈牙利和塞爾維亞,每條支線每年可輸送157.5億立方米的俄天然氣。2024年,經土耳其溪管道運往歐盟的氣量已達到166億立方米,因此,該管道的運輸已達到瓶頸。據《日經新聞》1月3日報道,土耳其能源和自然資源部長表示,如果歐洲有“政治意願和承諾”,並願意進行額外的互聯投資,土耳其將來可以使用其巴爾幹地區的管道路線,每年向中歐和東歐出口100億立方米的天然氣。

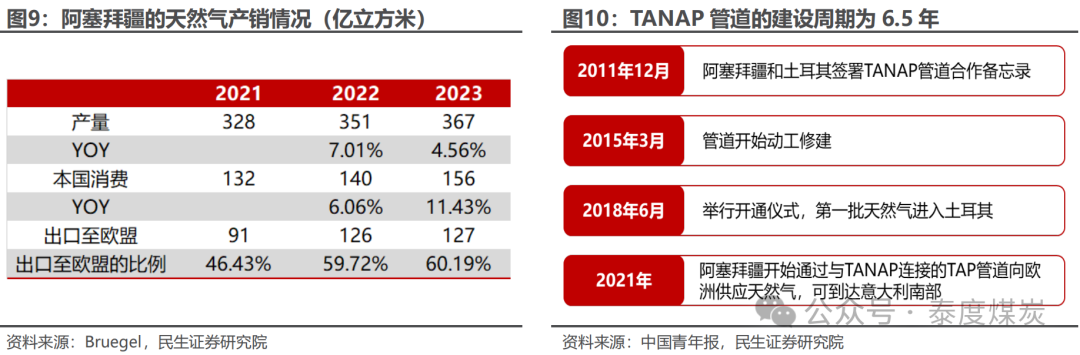

TANAP(塔納普)管道:運量達到上限,擴建工程至少需要6.5年。TANAP管道目前的年輸氣量為160億立方米,在俄烏衝突以前,其中約有100億立方米天然氣從該線路輸送到歐洲、60億立方米輸送到土耳其;俄烏衝突後,阿塞拜疆通過該管道向歐盟的出口量增長了38%,2024年達到126億立方米。雖然阿塞拜疆的天然氣產量在不斷增長,然而,一方麵,該國的天然氣消費也在快速提升,2023年同比增長11.43%至156億立方米;另一方麵,TANAP管道輸氣量達到瓶頸,使得阿塞拜疆對歐盟的出口量連續三年保持穩定、未能進一步增長。阿塞拜疆和土耳其兩方均支持該管道的擴建工作,2022年7月,阿塞拜疆政府曾宣布,到2027年底輸送至歐盟的天然氣總量將翻番至每年200億立方米;2022年10月,土耳其能源和自然資源部長表示,該管道的年輸氣量將提高1倍至320億立方米。然而,管道的擴建仍需要時間,若參考TANAP管道的建設周期,則從動工到投運至少需要3年,從簽署合作備忘錄到投運花了6.5年。

短期運輸瓶頸限製了對烏克蘭過境管道的替代,長期管道能否擴建不確定性仍較高,需等待歐盟表態。目前,歐盟方麵仍未對土耳其溪管道的擴建進行表態;同時,TANAP管道擴建的合作協議也尚未達成,以TANAP管道為例,當初的投資計劃為70億美元,而2024年前三季度土耳其的財政赤字為323億美元,相當於若一條管道的投資全部由土耳其承擔,則其財政赤字負擔將增加22%,因此,若歐盟方麵沒有明確的長期天然氣需求和投資支持,則土耳其和阿塞拜疆未必能順利投資巨額的管道基建費用。

2.2 假設2:國際LNG替代

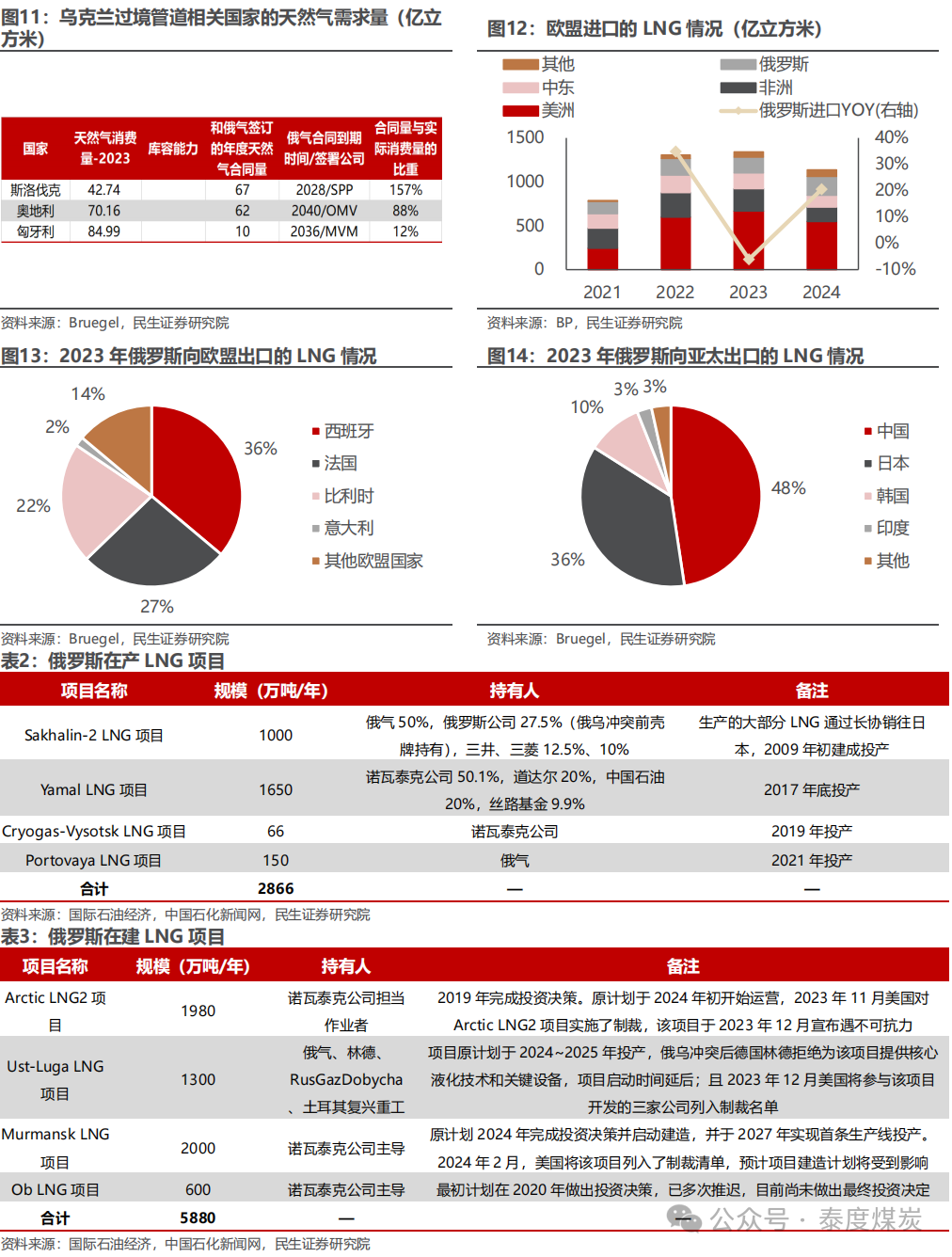

俄氣和部分東歐國家合同未到期,若俄羅斯以LNG形式替代烏克蘭管道出口,短期未必能滿足其需求。根據俄氣簽署的供應合同來看,斯洛伐克的SPP公司、奧地利的OMV公司、匈牙利的MVM公司和俄氣的合同分別於2028、2040、2036年到期,若俄羅斯繼續保障該部分合同供應,則可以考慮以LNG形式進行出口。據BP數據顯示,2023年俄羅斯出口LNG合計427億立方米,其中,出口至亞太地區的量達到231億立方米、出口至歐盟的量達到180億立方米,然而,目前俄羅斯在產LNG項目產能規模為2866萬噸/年(折合396億立方米/年),實際LNG出口已達到能力上限;在建LNG設施方麵,原計劃於2023~2024年啟動的項目均在俄烏衝突後受到製裁而擱置。因此,我們預計俄羅斯的LNG出口短期不具備增加彈性。

2024年歐盟自美洲的LNG進口下滑123億立方米,回到峰值進口水平仍無法滿足歐盟164億立方米的缺口,且會加劇國際LNG供應緊張的局麵。2024年歐盟自美洲的LNG進口同比下滑123億立方米至546億立方米,我們判斷,這部分減量主要是轉向了相對便宜的管道氣和俄羅斯LNG,同期,歐盟進口的挪威管道氣、俄羅斯管道氣、俄羅斯LNG同比增加了27、58、37億立方米。一方麵,即使美洲向歐盟的出口回升至2023年的高位水平,即增長123億立方米,但依然無法滿足烏克蘭過境管道164億立方米的缺口;另一方麵,美國的LNG出口在2023年同比提高12.35%至1230億立方米,2024年前10月同比依然小幅增長1.32%、而非下滑,因此,美國對歐盟減少的出口量實際在國際市場上得到了消化,即使美國短期增加對歐盟的出口,也會加劇國際LNG供應緊張的局麵。

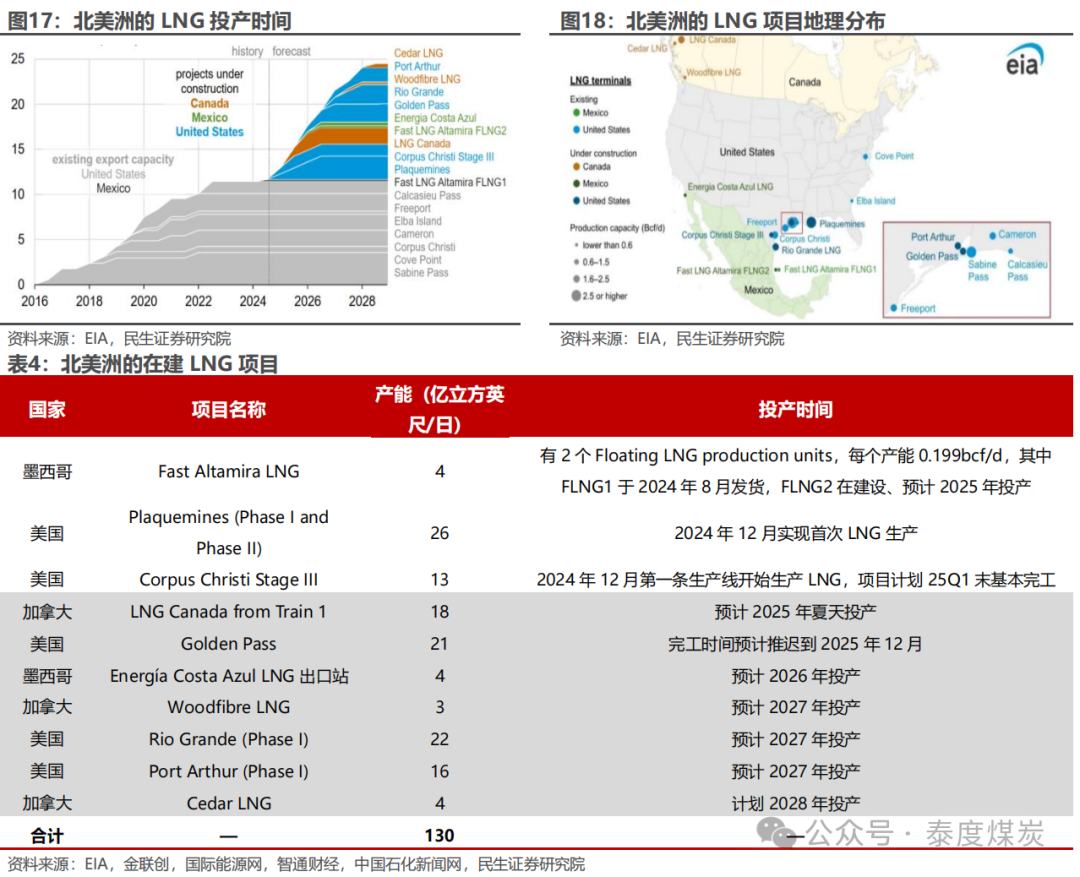

2024~2025年北美洲LNG年出口能力分別增加20、602億立方米,2026~2028年合計將再增加717億立方米,中長期可承接歐盟的天然氣供給缺口。截至2023年末,北美洲的LNG出口能力為114億立方英尺/日(年約1163億立方米)。2024年僅墨西哥的Fast Altamira LNG項目的FLNG1投產,投產產能2億立方英尺/日(年約20億立方米);截至2025年末,北美洲的LNG出口能力將增加602億立方,考慮到項目大多從25Q2陸續投產,即使假設產能利用率僅有一半,貢獻的增量產量預計也將達到300億立方米以上,高於過境烏克蘭管道的天然氣流量164億立方米。因此,預計隨著美國、加拿大等國的LNG項目陸續投產,歐盟的天然氣供給緊張局麵將有所緩解。

歐盟采購美氣的中間成本比俄氣貴80%、約2美元/百萬英熱。經測算,若不考慮LNG運輸環節的利潤,歐盟采購過境烏克蘭俄氣的接收價格約4.77美元/百萬英熱,而采購美國LNG的接收價格約6.95美元/百萬英熱,比俄氣貴46%;若僅考慮中間環節成本,采用美國LNG運輸形式的中間成本可達到4.73美元/百萬英熱,比過境烏克蘭的俄氣運輸費用高出2.11美元/百萬英熱,即中間成本增長了80%。因此,我們預計,即使美國LNG出口項目投產,承接了歐盟的天然氣需求缺口,中長期國際氣價中樞也將比曆史水平高出約2美元/百萬英熱。

3⠧Ÿ�Ÿ天然氣供應緊張,26年後有所緩解

新投產LNG項目無法完全替代過境烏克蘭天然氣。據Bruegel數據,2024年前8周,烏克蘭過境管道輸氣量為25億立方米,而2024年投產的LNG出口項目僅有Fast Altamira LNG項目的FLNG1和美國Plaquemines項目,且考慮到美國Plaquemines項目於2024年12月首次實現LNG生產,我們假設該項目2025年初的負荷率為50%,因此合計新增產能為15億立方英尺/日,為2025年前2個月帶來的LNG增量為12億立方米。因此,新LNG項目無法滿足烏克蘭過境管道關閉帶來的供給缺口。

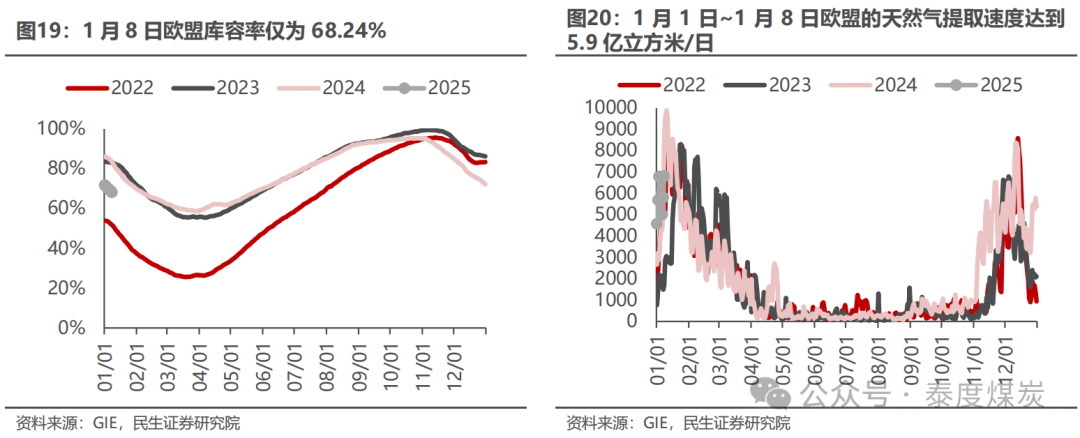

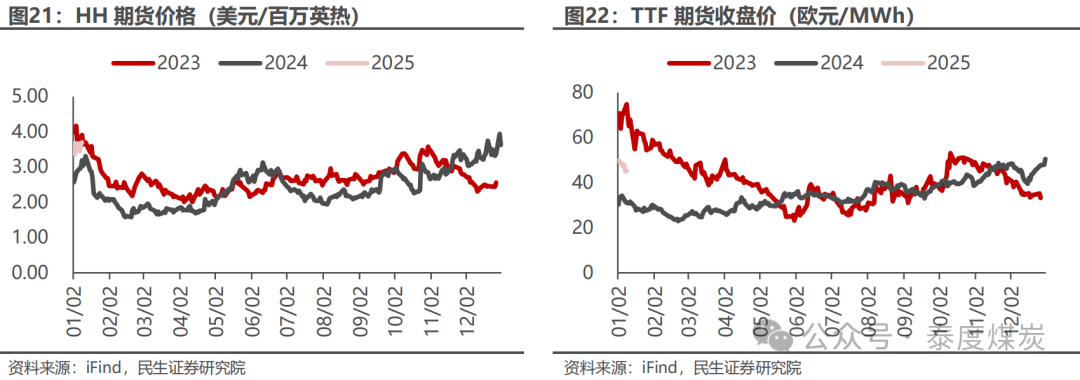

歐美寒潮仍未結束,氣價短期或仍存上漲空間。從歐洲國家的內部供應來看,盡管歐盟國家包括捷克在內表示已確保替代供應,但截至2025年1月8日,歐盟的庫容率僅為68.24%,同比23/24年下滑14.84%/15.11pct;此外,2025年年初,歐盟的天然氣提取速度迅速上升,1月1日~1月8日的抽氣速度可達到5905GWh/d(約5.9億立方米/日),是前三年同期速度的1.3~3.6倍,因此,快速消耗的庫存依然將導致歐盟後續補庫需求提升。據中國國際問題研究院歐洲研究所學者陳曉徑預計,2025年3月供暖季結束時歐盟天然氣儲量盈餘約為48.5%,遠低於2023年的56%和2024年的59%。截至2025年1月13日,HH價格同比上漲18.73%至3.93美元/百萬英熱,TTF價格同比上漲52.81%至48.25歐元/兆瓦時(折合14.05美元/百萬英熱),考慮到歐美的寒潮季還未結束,我們預計,氣價短期或仍有上漲空間。

我們預計,2025年國際氣價仍將維持高位,2026年氣價存在下滑壓力,但底部中樞或高於疫前低位。若2025年俄烏和歐美未就過境管道替代方案達成新協議的話,我們預計,上半年在LNG新項目替代不足的背景下,天然氣供需整體依然緊張;下半年LNG新項目逐步投產並釋放產量,但考慮到歐盟麵臨著庫存低位、需大幅補庫的壓力,氣價中樞難以下滑。隨著2026年新項目進一步投產以及產能利用率逐步提升,我們預計國際氣價中樞或有下滑,但考慮中間加工和運輸環節帶來的額外成本,參考曆史價格,我們預計TTF未來的長期中樞或比過去中樞高出約2美元/百萬英熱,預計在6.5~10美元/百萬英熱。

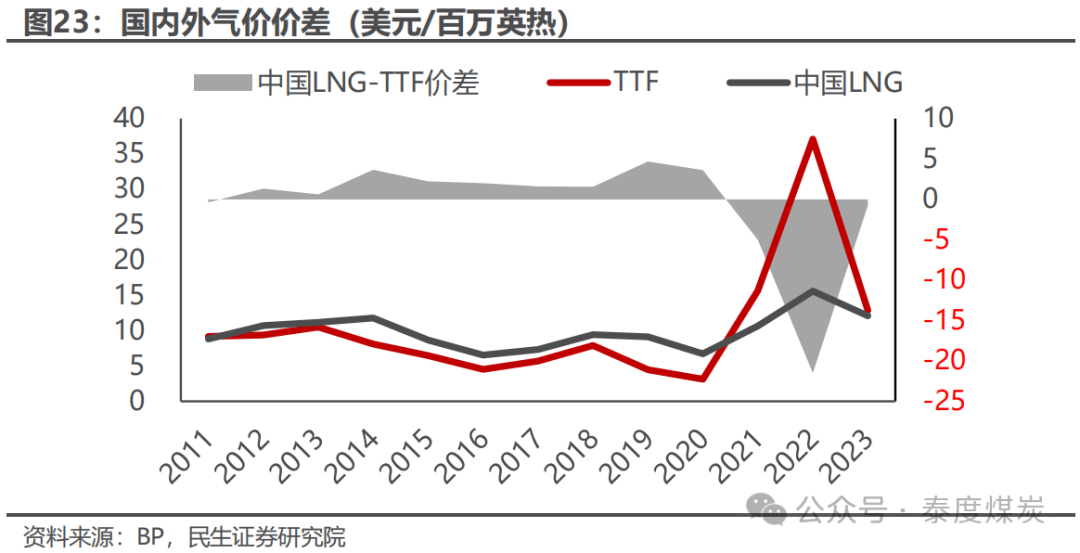

國內氣價短期跟隨國際,中長期降幅有限。盡管國內外氣價有所聯動,但國內的LNG價格比國際氣價波動小,且疫情之前國內氣價高於國際氣價,以疫情前的2015~2019年計算,中國LNG價格高於TTF的差價均值為2.4美元/百萬英熱,因此我們預計中國的LNG長期中樞價格或在8.9~12.4美元/百萬英熱,相比2024年中國LNG的出廠均價13.23美元/百萬英熱略低。

國際局勢多變,斯洛伐卡、卡塔爾等國家的態度仍需持續觀察。斯洛伐克總理表示,烏方停止俄羅斯天然氣過境的決定將對斯洛伐克的公共財政造成近5億歐元的損失,且該國政府將考慮對烏克蘭采取停止供電等措施;1月6日,該國通訊社稱,目前其隻能通過從捷克、波蘭、匈牙利和奧地利輸送天然氣來供應本國市場,但進口量遠遠無法滿足國內的需求。此外,歐盟理事會於2024年5月批準通過《企業可持續發展盡職調查指令》,而2024年12月22日,卡塔爾能源事務國務大臣表示,如果歐盟實施該指令讓卡塔爾能源公司損失5%的收入,那卡方寧願不進入歐洲市場,據BP數據,2023年卡塔爾對歐盟的出口量達到180億立方米,占歐盟LNG進口的13.6%、占其總進口的5.7%。

俄羅斯被動減產概率更高,俄烏局勢也需持續跟蹤。據BP數據,俄羅斯2023年的天然氣產量為586億立方米,烏克蘭過境管道關閉後,對俄羅斯的外運量影響達到27.9%。由於俄羅斯的LNG出口短期不具備增加彈性,在建LNG項目均受到製裁開工時間仍不清晰,對外運氣管道也仍在建設,如2024年12月,俄羅斯副總理表示,從俄羅斯經哈薩克斯坦通往中國的輸送能力為450億立方米/年的天然氣管道項目實施已啟動,正在進行計算並製定可行性論證,因此,我們預計2025年來看,俄羅斯天然氣被動減產的概率更高。中長期來看,俄羅斯增產LNG的戰略相對明確,據俄羅斯總統表示,其計劃2035年LNG產量達到1億噸,但考慮到目前其LNG出口項目仍受到歐洲製裁,因此,後續俄羅斯的LNG能否提升還需持續跟蹤其LNG出口站的規劃情況。此外,特朗普表示,希望在半年內解決俄烏衝突,這或許也將對俄羅斯未來的天然氣產量產生重大影響。

4 投資建議

標的方麵,1)推薦天然氣資源優勢強的中國海油、中國石油、中國石化;2)推薦產量處於成長期的新天然氣;3)TTF價格短期上漲,建議關注廣匯能源;4)建議關注擁有豐富的海氣資源池的新奧股份、九豐能源。

5 風險提示

1)地緣政治風險。地緣衝突的發生可能導致供應鏈中斷等風險,從而造成氣價的大幅波動。

2)LNG投產進度不及預期。若國際LNG新項目投產進度放緩,可能造成供給釋放不及預期,從而導致實際價格走勢偏離本文判斷。

3)經濟增速不及預期。天然氣下遊景氣度和經濟周期息息相關,若經濟增速不及預期,工業、采暖等需求下行,可能導致天然氣需求不及預期。

相關報告

深度報告:天然氣行業係列研究之一:烏克蘭停止俄羅斯過境天然氣,影響幾何? - 2025.01.16

報告作者:

執業證號: S0100521110009

⠠郵箱:zhoutai@mszq.com

執業證號:S0100521110011

⠠郵箱:lihang@mszq.com

執業證號:S0100524070004

郵箱:wangshanshan_yj@mszq.com

執業證號:S0100123070003

郵箱:lujiaqi@mszq.com

本報告署名分析師具有中國證券業協會授予的證券投資谘詢執業資格並登記為注冊分析師,基於認真審慎的工作態度、專業嚴謹的研究方法與分析邏輯得出研究結論,獨立、客觀地出具本報告,並對本報告的內容和觀點負責。本報告清晰準確地反映了研究人員的研究觀點,結論不受任何第三方的授意、影響,研究人員不曾因、不因、也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

評級說明

免責聲明

民生證券股份有限公司(以下簡稱“本公司”)具有中國證監會許可的證券投資谘詢業務資格。

本報告僅供本公司境內客戶使用。本公司不會因接收人收到本報告而視其為客戶。本報告僅為參考之用,並不構成對客戶的投資建議,不應被視為買賣任何證券、金融工具的要約或要約邀請。本報告所包含的觀點及建議並未考慮個別客戶的特殊狀況、目標或需要,客戶應當充分考慮自身特定狀況,不應單純依靠本報告所載的內容而取代個人的獨立判斷。在任何情況下,本公司不對任何人因使用本報告中的任何內容而導致的任何可能的損失負任何責任。

本報告是基於已公開信息撰寫,但本公司不保證該等信息的準確性或完整性。本報告所載的資料、意見及預測僅反映本公司於發布本報告當日的判斷,且預測方法及結果存在一定程度局限性。在不同時期,本公司可發出與本報告所刊載的意見、預測不一致的報告,但本公司沒有義務和責任及時更新本報告所涉及的內容並通知客戶。

在法律允許的情況下,本公司及其附屬機構可能持有報告中提及的公司所發行證券的頭寸並進行交易,也可能為這些公司提供或正在爭取提供投資銀行、財務顧問、谘詢服務等相關服務,本公司的員工可能擔任本報告所提及的公司的董事。客戶應充分考慮可能存在的利益衝突,勿將本報告作為投資決策的唯一參考依據。

若本公司以外的金融機構發送本報告,則由該金融機構獨自為此發送行為負責。該機構的客戶應聯係該機構以交易本報告提及的證券或要求獲悉更詳細的信息。本報告不構成本公司向發送本報告金融機構之客戶提供的投資建議。本公司不會因任何機構或個人從其他機構獲得本報告而將其視為本公司客戶。

本報告的版權僅歸本公司所有,未經書麵許可,任何機構或個人不得以任何形式、任何目的進行翻版、轉載、發表、篡改或引用。所有在本報告中使用的商標、服務標識及標記,除非另有說明,均為本公司的商標、服務標識及標記。本公司版權所有並保留一切權利。

《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供民生證券的專業投資者參考,完整的投資觀點應以民生證券研究院發布的完整報告為準。若您並非民生證券客戶中的專業投資者,為控製投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

民生證券研究院:

上海:上海市浦東新區浦明路8號財富金融廣場1幢5F;200120

北京:北京市東城區建國門內大街28號民生金融中心A座18層;100005⠀

深圳:深圳市福田區中心四路1號嘉裏建設廣場1座10層⠰1室;⠵18048